Le prélèvement à la source

Les 10 bonnes raisons de souscrire un PERP

28 février 2017

Vos questions les plus fréquentes sur le prélèvement à la source

1 mars 2017

Pourquoi cette réforme ?

Le prélèvement à la source permet de rendre le paiement de l’impôt contemporain de la perception des revenus et d’éviter ainsi un tel décalage. En Europe, tous les pays pratiquent le prélèvement de l’impôt à la source, sauf jusqu’à présent, la France et la Suisse.

Quelle mise en place ?

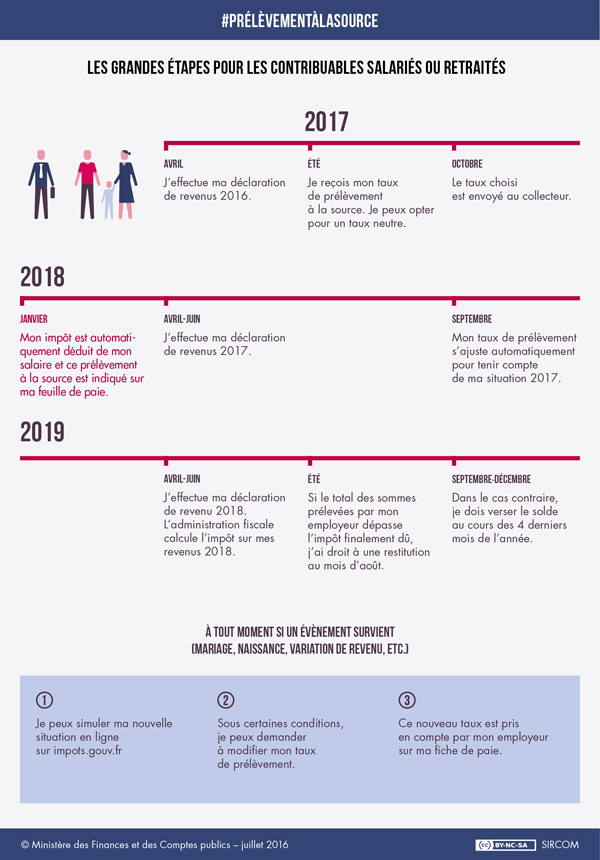

Au second semestre 2017, l’administration fiscale communiquera à l’employeur (ou aux autres verseurs de revenus) le taux de prélèvement. Ce taux sera calculé avec les revenus 2016 déclarés au printemps 2017.

Le contribuable connaîtra également ce taux, puisqu’il figurera sur son avis d’imposition adressé au cours de l’été 2017. Il pourra à ce moment-là opter pour un taux individualisé au sein du couple ou pour ne pas transmettre de taux à son employeur s’il est salarié. Dès le premier revenu versé en 2018, ce taux de prélèvement sera appliqué au salaire, à la pension ou au revenu de remplacement : le prélèvement à la source sera automatique, et apparaîtra clairement sur la fiche de paie.

Le taux de prélèvement sera actualisé en septembre 2018 pour tenir compte des changements éventuels consécutifs à la déclaration des revenus de 2017 effectuée au printemps 2018. C’est ce taux qui sera utilisé à partir de janvier 2019 et qui sera, ensuite, à nouveau actualisé, chaque année, en septembre. Ce taux s’appliquera chaque mois au revenu perçu : si le revenu diminue, le montant du prélèvement diminuera dans la même proportion. Inversement, si le revenu augmente, le montant du prélèvement augmentera dans la même proportion. Le montant du prélèvement variera donc automatiquement en cours d’année en fonction de l’évolution des revenus.

Les indépendants et les bénéficiaires de revenus fonciers paieront leur impôt sur le revenu via des acomptes calculés par l’administration sur la base de la situation passée et seront prélevés mensuellement ou trimestriellement. En cas de forte variation des revenus, ces acomptes pourront être actualisés à l’initiative du contribuable en cours d’année, dans les mêmes conditions que le prélèvement à la source applicable aux revenus versés par un tiers.

Calendrier

Ce qui ne change pas

La réforme ne modifie pas les règles de calcul de l’impôt ; le montant dû au titre d’une année ne changera donc pas :

• Le barème de l’impôt sur le revenu n’est pas modifié ; il restera notamment progressif et prendra toujours en compte l‘ensemble des revenus perçus par le foyer.

• La familialisation et la conjugalisation de l’impôt seront conservées.

• L’imputation de réductions ou l’octroi de crédits d’impôts seront maintenus.

• La déclaration de revenus ainsi que l’avis d’imposition seront maintenus.

Comment la confidentialité sera-t-elle garantie ?

Le salarié ne donnera aucune information à son employeur. C’est l’administration fiscale qui restera l’interlocuteur du contribuable. La seule information transmise au collecteur sera le taux de prélèvement qui ne révèle aucune information spécifique.

Les salariés qui le souhaitent pourront refuser que l’administration fiscale transmette leur taux personnalisé à leur employeur. Dans ce cas, l’employeur appliquera alors un taux « neutre », calculé sur la base du montant de la rémunération versée par l’employeur.

Si l’application du taux « neutre » conduit à un prélèvement moins important, par exemple du fait de la présence de revenus du patrimoine importants, le contribuable devra régler directement la différence auprès de l’administration fiscale.

Que se passe-t-il pour les revenus de 2017 ?

L’impôt sur le revenu sera payé chaque année : en 2017 sur les revenus de 2016, en 2018 sur les revenus de 2018 et en 2019 sur les revenus de 2019.

Il n’y aura pas de double imposition en 2018 sur les salaires, les retraites, les revenus de remplacement, les revenus des indépendants et les revenus fonciers récurrents. L’impôt normalement dû au titre des revenus non exceptionnels perçus en 2017 sera annulé.

Les revenus exceptionnels par nature ainsi que les autres revenus exclus du champ de la réforme perçus en 2017, par exemple les plus-values mobilières et immobilières, resteront imposés en 2018 selon les modalités habituelles. Enfin, afin d’éviter les abus, la loi prévoit des dispositions particulières pour que les contribuables qui sont en capacité de le faire ne puissent pas majorer artificiellement leurs revenus de l’année 2017. Parallèlement, le bénéfice des réductions et des crédits d’impôt acquis au titre de 2017 sera maintenu. Ceux-ci seront versés au moment du solde de l’impôt à la fin de l’été 2018.

Quel impact sur les investissements permettant des réductions d’impôt ?

Les souscripteurs à des supports donnant droit à une réduction d’impôt sur le revenu (FIP, FCPI…), en année N, obtenaient jusqu’à présent une réduction d’impôt (RI) en année N+1.

Dans le cadre du PAS, le schéma évolue : la souscription ne se traduira pas par une RI comme habituellement mais par un reversement de l’administration fiscale au contribuable (chèque ou virement) de la RI obtenue.