10 minutes pour comprendre l’assurance de prêt

La période des déclarations fiscales débute !

10 avril 2017

Dix erreurs que vous ne ferez pas avec un bon conseiller en gestion de patrimoine

2 juin 2017

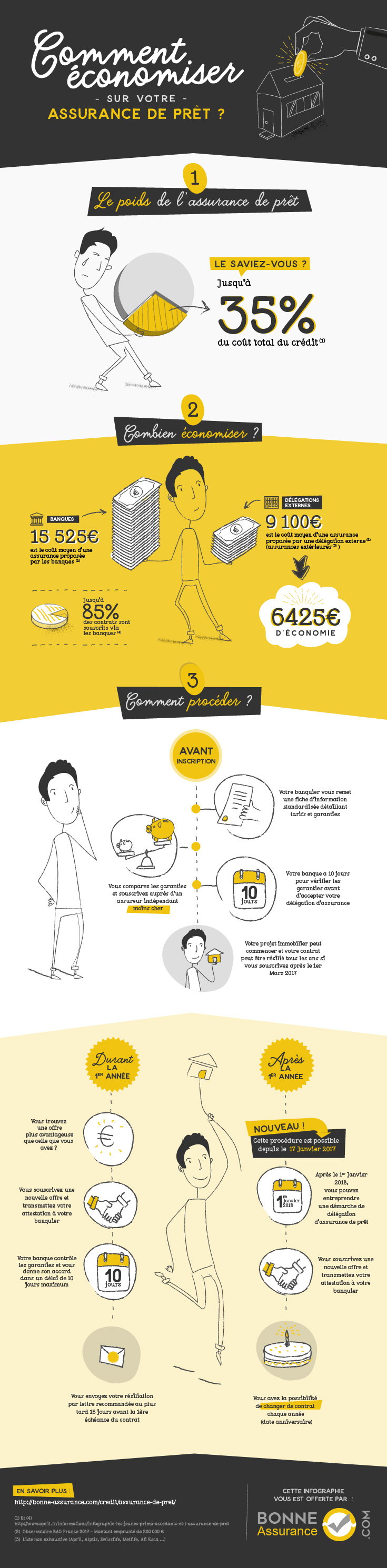

Lorsque vous prenez contact avec votre banque pour contracter un prêt immobilier, elle vous propose généralement de l’assurer en même temps. Les contrats proposés par les banques sont des contrats groupe à risque mutualisés, c’est-à-dire qu’ils sont identiques pour toutes les personnes d’une même tranche d’âge par exemple, sans distinction de la situation personnelle de l’assuré.

Plus de 80% des contrats d’assurance de prêt sont actuellement détenus par les établissements bancaires prêteurs, car c’était un moyen de pression sur l’emprunteur : Il devait prendre le contrat de la banque, sous peine de ne pas se voir accorder son crédit. Pour pallier ce problème, l’état a successivement mis en place plusieurs loi pour faciliter l’accès au crédit au consommateur, tout en payant moins cher.

La loi Lagarde (2010)

La loi Lagarde, introduite en 2010, est à l’origine de la possibilité de délégation d’assurance. Faire une délégation d’assurance désigne simplement le fait de s’assurer auprès d’un prestataire différent de celui qui vous prête les fonds.

Le but de cette loi est d’ouvrir le marché de l’assurance de prêt aux assureurs alternatifs qui proposent des contrats personnalisés, souvent moins chers. En clair, votre banque ne peut plus vous refuser votre emprunt si vous choisissez de le faire assurer auprès d’un autre prestataire. Il faudra en revanche que le contrat couvre au minimum les garanties exigées par la banque dans son offre.

La loi Hamon (2015)

Pouvoir choisir d’assurer son prêt où bon vous semble est une bonne chose, mais l’offre de la banque n’est valable que 30 jours à compter du moment où vous la recevez. C’est peu, surtout au vu de la quantité d’offres sur le marché. C’est pour cela que la loi Hamon a été mise en place en 2015, instaurant le libre changement de son contrat d’assurance de prêt durant la première année après la contraction de l’emprunt.

Vous pouvez donc dans un premier temps accepter le contrat de la banque pour accéder plus rapidement à votre emprunt, avant de prendre le temps de chercher et comparer les différentes offres sur le marché. A nouveau, la seule condition pour changer de contrat d’assurance de prêt réside dans les garanties, qui doivent être équivalentes ou supérieures.

Au niveau de la résiliation de votre ancien contrat, deux choix :

- Le résilier vous-même et vous occuper de toutes les démarches administratives.

- Demander à votre nouvel assureur d’agir en votre nom. Il doit s’assurer que vous êtes tout de même couvert pendant toute la durée de la procédure de changement.

L’amendement Bourquin (2017)

Cette fois-ci nous ne parlons pas d’une loi à part entière mais d’un amendement, initialement proposé dans le projet de loi Sapin II relatif à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique. Après avoir été invalidé par le Conseil Constitutionnel, l’amendement est finalement entré en vigueur le 1er Mars 2017.

L’amendement soutenu par Martial Bourquin instaure la possibilité de résiliation annuelle de son contrat d’assurance emprunteur. Il consiste en une modification de l’article L313-30 du Code de la Consommation pour y ajouter la faculté de résiliation annuelle du contrat, déjà présente dans le Code de l’Assurance et celui de la Mutualité.

Pour résilier votre contrat au profit d’un autre, si vous avez souscrit avant le 1er Mars 2017, il faudra attendre le 1er Janvier 2018 pour profiter de votre résiliation. Pour les contrats plus récents, ils pourront faire leur demande de résiliation normalement, au maximum deux semaines avant la date d’anniversaire du contrat, qui serait automatiquement reconduit à cette date.

L’objectif principal de cet amendement est de favoriser la concurrence et donc d’entraîner une baisse globale des prix.

Comment profiter de ces avantages et en tirer des économies ?

Grâce à toutes ces dispositions, il est possible d’économiser jusqu’à plusieurs milliers d’euros en passant de votre banque à un assureur externe. Retrouvez la marche à suivre dans cette infographie éditée par le cabinet Bonne Assurance.